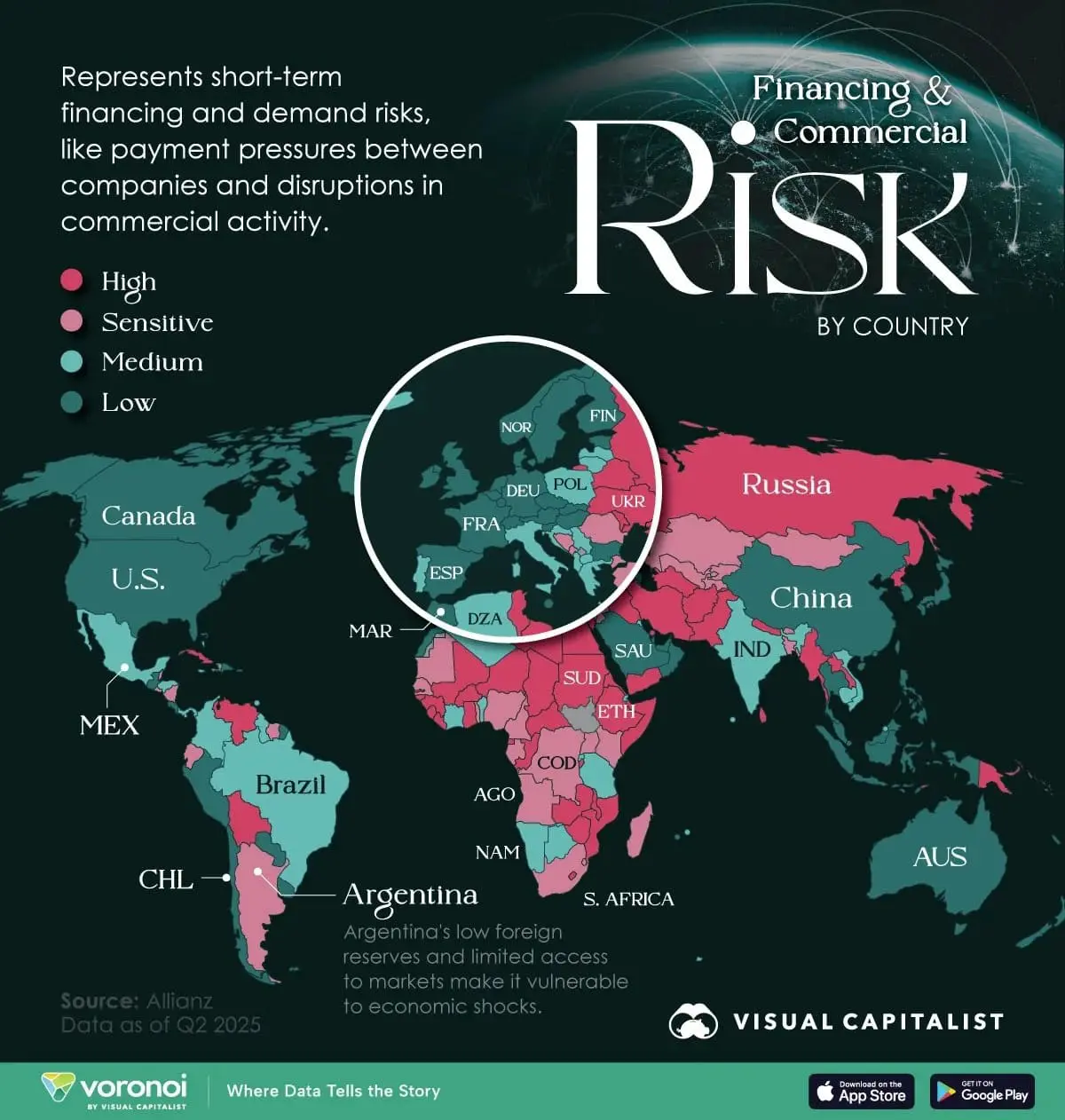

Перед нами не просто карта, а нервная система мировой экономики на 2025 год. По данным Allianz Trade, краткосрочный финансовый и коммерческий риск для стран сводится к одному главному вопросу: насколько велика вероятность того, что компании в конкретной юрисдикции сорвут платежи? Индикатор собирает в фокус два ключевых сигнала — состояние потоков финансирования и уязвимость к сбоям в спросе. Там, где деньги идут неровно, а потребление легко «падает в яму», вероятность дефолтов подскакивает — и это отчетливо видно на глобальной карте.

Низкий риск остается привилегией экономик с устойчивыми институтами и длинной «финансовой дыхательной трубкой» — развитых стран и экспортеров энергоресурсов. Среди них — США, Канада, Германия, Япония, а также ключевые игроки Западной Европы: Франция, Швейцария и страны Северной Европы. Они не застрахованы от турбулентности, но лучше других переживают краткие провалы ликвидности и резкие колебания заказов.

В Азиатско-Тихоокеанском регионе выделяются более устойчивые экономики: Китай, Сингапур, Япония, Южная Корея и Австралия. Их поддерживают масштабные резервы, диверсифицированный экспорт и эффективные производственные цепочки. Но уязвимости — рядом: любой новый разрыв логистики или политический риск может резко охладить спрос и увеличить стоимость фондирования.

Карта напряжения: кто чувствует себя спокойнее

В «зеленой зоне» большинство стран с сильными финансовыми системами и надежным доступом к капиталу. США и Канада удерживают низкую категорию за счет глубины рынков и предсказуемости регуляторной среды; Германия, Франция и Швейцария сохраняют дисциплину платежей благодаря высокой производительности и стабильным контрактным отношениям. В Северной Европе низкий риск подпитывается консервативной банковской моделью и осторожным корпоративным долгом. Нефтяные доходы поддерживают устойчивость государств-экспортеров, сглаживая всплески внешних шоков, когда глобальный спрос «хромает».

В АТР спокойнее всего в экономиках с сильной внешней позицией и гибкой промышленной базой. Китай продолжает полагаться на внутренний рынок и масштабные производственные кластеры, Сингапур — на статус финансового узла, Япония и Южная Корея — на высокотехнологичный экспорт, Австралия — на сырьевой цикл и долгосрочные контракты. Но даже в этой группе бизнес держит руку на пульсе: ужесточение кредитных условий и просадки в заказах быстро трансформируются в цепочку задержек платежей по всей экосистеме поставщиков.

Кому грозит турбулентность: от среднего до высокого риска

Средний риск присущ развивающимся рынкам, где стоимость заимствований чувствительна к настроениям инвесторов, а частный спрос зависим от внешних шоков. Бразилия, Индия, Вьетнам и Мексика стремительно растут, но их корпоративные контуры подвержены волатильности потоков капитала, скачкам стоимости сырья и курсовым движениям. Для компаний это означает больше «ручного управления» оборотным капиталом: жесткие условия предоплаты, более короткие сроки инкассации, больший спрос на страхование кредитных рисков.

На ступень выше — «чувствительный риск», где малейшее ухудшение фона быстро перерастает в проблемы платежной дисциплины. В эту группу Allianz Trade относит 42 страны, среди них Аргентина, Бангладеш, ЮАР и более 15 государств Африки. Здесь граница между стабильностью и срывом тонка: завязка на импорте, слабая глубина финансовых рынков, болезненная зависимость от отдельных товарных позиций. В таких условиях даже кратковременная просадка спроса за рубежом приводит к цепной реакции задержек, а доступ к кредитам сжимается в считанные недели.

Самый высокий риск сосредоточен в странах Субсахарской Африки, частично на Ближнем Востоке и в экономиках, оказавшихся в тени конфликтов. Украина, Сирия и Судан сталкиваются не только с административными и инфраструктурными разрывами, но и с жесткими ограничениями кредитования, перебоями в логистике и импульсными провалами внутреннего спроса. Для местных компаний и их зарубежных контрагентов это означает необходимость планов «Б» и «В»: страхование поставок, альтернативные маршруты, дробление контрактов, усиление контроля за дебиторкой и валютными позициями.

Глобальная картина 2025 года не выглядит однозначной. Там, где на карте риск низок, компании выигрывают время и гибкость, но не иммунитет. Там, где он средний, бизнесу важно заранее «раскидывать сети»: диверсифицировать рынки сбыта, расширять пул поставщиков, договариваться о переменных графиках платежей. В чувствительных и высокорисковых юрисдикциях ставка делается на оперативное управление ликвидностью, стресс-тесты цепочек поставок и защиту маржи через валютные и ценовые оговорки.

Главный вывод прост и тревожен: индекс краткосрочного риска от Allianz Trade фиксирует нервные точки мировой торговли. США и Канада удерживают устойчивость, Германия, Франция и Швейцария демонстрируют привычную дисциплину, Китай, Сингапур, Япония, Южная Корея и Австралия сохраняют маневренность, но стоят на более скользкой поверхности глобальных цепочек. Бразилия, Индия, Вьетнам и Мексика балансируют между ростом и уязвимостью, а Аргентина, Бангладеш и ЮАР живут в режиме постоянной готовности к внешним ударам. Украина, Сирия и Судан остаются в зоне, где любой сбой мгновенно отражается на кассовых разрывах.

Эта карта — не приговор, а предупреждение. В 2025 году выигрывает тот, кто заранее включает режим управления рисками: просчитывает «что если», делает оборотный капитал мобильным, укрепляет отношения с банками и страховыми партнерами, а также привязывает условия контрактов к реальности, где спрос может просесть завтра, а стоимость денег — подскочить уже сегодня.